З 1 липня 2024 року: скорочення термінів проведення перевірок щодо податку на додану вартість, який підлягає бюджетному відшкодуванню

У зв’язку з прийняттям Закону №3603, відповідно до статті 200 Податкового кодексу України встановлено нові терміни перевірок декларацій з податку на додану вартість з заявленими сумами до бюджетного відшкодування:

камеральні перевірки – 20 днів, що настають за граничним строком подання податкової декларації, а в разі якщо така податкова декларація надана після закінчення граничного строку – за днем її фактичного подання;

документальні перевірки – 40 днів, що настають за граничним строком подання податкової декларації, а в разі якщо така податкова декларація надана після закінчення граничного строку – за днем її фактичного подання.

Зміни до пунктів 200.10 та 200.11 статті 200 Податкового кодексу України набирають чинності з 1 липня 2024 року.

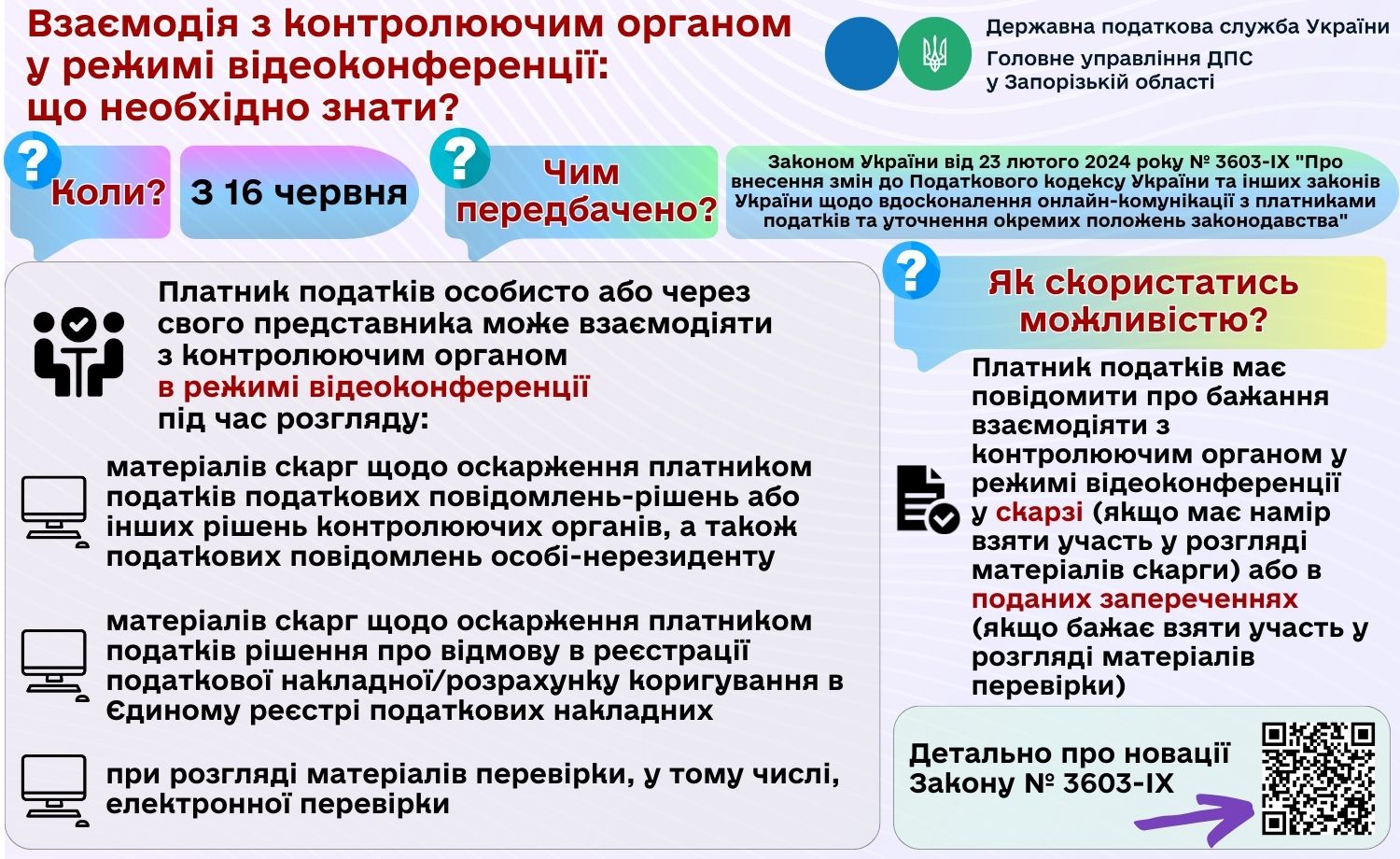

Закон № 3603: В яких випадках платник має право взаємодіяти з контролюючим органом у режимі відеоконференції?

16 березня 2024 року набрав чинності Закон України від 23 лютого 2024 року № 3603-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства».

Зокрема внесено зміни до Податкового кодексу України щодо права платника податків взаємодіяти з контролюючим органом у режимі відеоконференції.

З 16 червня 2024 року надається можливість платникам податків взаємодіяти з контролюючим органом у режимі відеоконференції, зокрема під час розгляду матеріалів скарг та матеріалів перевірок (порядок такої взаємодії буде врегульовано відповідними нормативно-правовими актами);

Так, платник податків особисто або через свого представника може взаємодіяти з контролюючим органом в режимі відеоконференції під час розгляду:

матеріалів скарг щодо оскарження платником податків податкових повідомлень-рішень або інших рішень контролюючих органів, а також податкових повідомлень особі-нерезиденту (абзац четвертий пункту 56.3 та абзац перший підпункту 56.24.1 пункту 56.24 статті 56 Кодексу);

матеріалів скарг щодо оскарження платником податків рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (підпункт 56.23.2 пункту 56.23 статті 56 Кодексу);

при розгляді матеріалів перевірки, у т.ч. електронної перевірки (абзац перший підпункту 86.7.3 пункту 86.7 та абзац четвертий пункту 86.11 статті 86 Кодексу).

Платник податків, який бажає взаємодіяти з контролюючим органом у режимі відеоконференції, повинен зазначити про це в скарзі (якщо бажає прийняти участь у розгляді матеріалів скарги) (абзац четвертий пункту 56.3 та абзац перший підпункту 56.24.1 пункту 56.24 статті 56) або в поданих запереченнях (якщо бажає прийняти участь у розгляді матеріалів перевірки) (абзац перший підпункту 86.7.3 пункту 86.7 та абзац четвертий пункту 86.11 статті 86 Кодексу).

Процедура взаємодії платників податків з контролюючим органом у режимі відеоконференції під час розгляду матеріалів скарг та перевірок буде визначена такими актами:

Порядком розгляду скарги щодо рішення про відмову в реєстрації податкової накладної /розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку, затвердженим постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165;

Порядком оформлення і подання скарг платниками податків та їх розгляду контролюючими органами, затвердженим наказом Міністерства фінансів України від 21.10.2015 № 916 (зареєстровано в Міністерстві юстиції України 23.12.2015 за № 1617/28062);

Порядком оформлення результатів документальних перевірок дотримання законодавства України з питань податкового, валютного та іншого законодавства платниками податків, затвердженим наказом Міністерства фінансів України від 20.08.2015 № 27 (зареєстровано в Міністерстві юстиції України 26.10.2015 за № 1300/27745).

Закон 3603: В які терміни розглядається скарга про відмову у реєстрації податкової накладної, якщо платник виявив бажання взяти участь у розгляді скарги?

Законом України від 23 лютого 2024 року № 3603-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн комунікації з платниками податків та уточнення окремих положень законодавства» внесено зміни до Податкового кодексу України, згідно з якими скарга на рішення про відмову в реєстрації податкової накладної/ розрахунку коригування в Єдиному реєстрі податкових накладних, розглядається в порядку, визначеному Кабінетом Міністрів України, комісією центрального органу виконавчої влади, що реалізує державну податкову політику, протягом:

10 календарних днів, наступних за днем отримання такої скарги, якщо платник податків, який подав скаргу, не виявив бажання взяти участь у розгляді скарги;

30 календарних днів, наступних за днем отримання такої скарги, якщо платник податків, який подав скаргу, виявив бажання взяти участь у розгляді скарги. (Підпункти 56.23.3 пункту 56.23 статті 56 Кодексу).

Термін розгляду скарги не може бути продовженим.

У яких випадках податковий орган відмовляє в укладенні договору про одноразову сплату єдиного внеску?

Згідно з положеннями розділу V Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449, з особою, яка подала Заяву про добровільну участь у системі загальнообов’язкового державного соціального страхування або добровільну участь у системі загальнообов’язкового державного пенсійного страхування (одноразова сплата єдиного внеску), після перевірки викладених у ній відомостей, контролюючими органами у строк не пізніше ніж 30 календарних днів з дня отримання Заяви укладається Договір відповідно до типового Договору, наведеного у додатку 4 до Інструкції № 449 (підпункт 3 пункту 3 розділу V Інструкції № 449), а у разі бажання особи сплатити єдиний внесок за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі за період з 01 січня 2004 року по 31 грудня 2010 року), укладається Договір за формою, наведеною в додатку 5 до Інструкції № 449 (підпункт 4 пункту 3 розділу V Інструкції № 449).

Відповідно до частини сьомої статті 10 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» контролюючий орган відмовляє в укладенні договору про добровільну участь у разі, якщо особа:

підлягає загальнообов’язковому державному соціальному страхуванню;

не відповідає іншим вимогам, визначеним частиною першою «Платники, які мають право на добровільну сплату єдиного внеску» статті 10 Закону № 2464;

подала неповні або недостовірні відомості;

раніше уклала договір про добровільну участь, дія якого не припинена або за яким не виконано передбачені договором умови;

бажає укласти договір на строк менше одного року.

В інших випадках відмова в укладенні договору про добровільну участь не допускається.

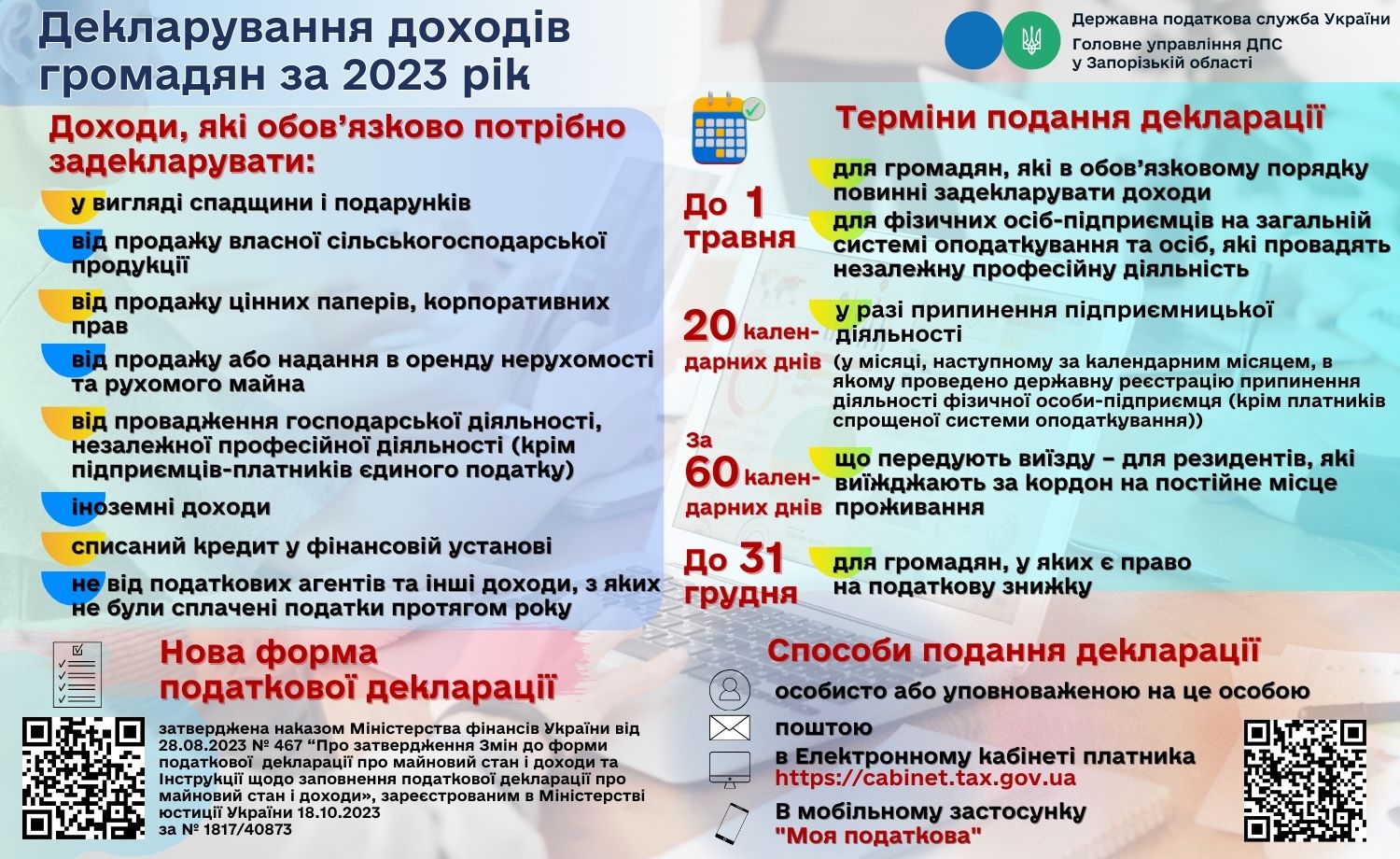

Декларування 2024: Чи зобов’язаний громадянин, який отримав нецільову благодійну допомогу, подати декларацію про доходи?

У разі отримання нецільової благодійної допомоги від благодійника – фізичної чи юридичної особи платник податку зобов’язаний подати річну Декларацію із зазначенням її суми, якщо загальна сума отриманої нецільової благодійної допомоги протягом звітного податкового року перевищує її граничний розмір, установлений абзацом першим підпункту 169.4.1 пункту 169.4 статті 169 ПКУ(в 2023 році-3760 гривень).

Порядок подання фізичними особами – платниками податку на доходи фізичних осіб податкової декларації про майновий стан і доходи встановлений статтею 179 ПКУ, згідно з пунктом 179.1 якої платник податку зобов’язаний подавати Декларацію відповідно до ПКУ.

Водночас, пунктом 179.2 статті 179 ПКУ визначені випадки, в яких обов’язок платника податку щодо подання Декларації вважається виконаним і Декларація не подається, якщо, зокрема, такий платник податку отримував доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу.

Також Декларація не подається у випадках, прямо передбачених ПКУ.

У разі якщо платник податку зобов’язаний подавати Декларацію відповідно до інших положень ПКУ, то в ній поряд з іншими доходами зазначаються доходи, передбачені ПКУ.

Згідно з підпунктом 170.7.3 пункту 170.7 статті 170 ПКУ не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим підпункту 169.4.1 пункту 169.4 статті 169 ПКУ, встановленого на 1 січня такого року (сума, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень).

Положення підпункту 170.7.3 пункту 170.7 статті 170 ПКУ не поширюються на профспілкові виплати своїм членам, умови звільнення яких від оподаткування передбачені підпунктом 165.1.47 пункту 165.1 статті 165 ПКУ.

Благодійник – юридична особа зазначає відомості про надані суми нецільової благодійної допомоги у податковій звітності.

Головне управління ДПС у Запорізькій області