Чи мають право органи ДПС під час воєнного стану застосовувати відповідальність за торгівлю алкогольними напоями у заборонений рішенням військового командування час доби?

У період дії воєнного стану органи ДПС мають право застосовувати до суб’єкта господарювання відповідальність за торгівлю алкогольними напоями у заборонений рішенням військового командування час доби.

Обмеження щодо продажу пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, та пристроїв для споживання тютюнових виробів без їх згоряння встановлені ст. 15 прим. 3 Закону України від 19 грудня 1995 року № 481/95-ВР “Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального”.

Сільські, селищні та міські ради в межах території відповідної адміністративно-територіальної одиниці можуть встановлювати заборону продажу пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових суб’єктами господарювання (у тому числі іноземними суб’єктами господарювання, які діють через свої зареєстровані постійні представництва) (крім закладів ресторанного господарства) у визначений рішенням таких органів час доби.

Відповідно до пункту 3 Порядку заборони торгівлі зброєю, сильнодіючими хімічними і отруйними речовинами, а також алкогольними напоями та речовинами, виробленими на спиртовій основі, в умовах правового режиму воєнного стану в Україні або окремих її місцевостях, затвердженого постановою Кабінету Міністрів України від 29 грудня 2021 року № 1457 заборона торгівлі, зокрема, алкогольними напоями та речовинами, виробленими на спиртовій основі, в межах території, на якій вводиться воєнний стан, запроваджується шляхом видання наказу військовим командуванням разом з військовою адміністрацією (у разі її утворення) з метою забезпечення громадської безпеки і порядку.

Наказом військового командування та військової адміністрації (у разі її утворення) визначається час введення та строк дії заборони торгівлі, зокрема, алкогольними напоями та речовинами, виробленими на спиртовій основі, в межах території, на якій вводиться воєнний стан (пункт 4 Порядку № 1457).

Наказ військового командування та військової адміністрації (у разі її утворення) доводиться до виконання, зокрема ДПС (пункт 5 Порядку № 1457).

Згідно зі статтею 17 Закону № 481 до суб’єктів господарювання (у тому числі іноземних суб’єктів господарювання, які діють через свої зареєстровані постійні представництва) застосовуються фінансові санкції у вигляді штрафів у разі порушення вимог статті 15 прим. 3 Закону № 481 у розмірі 6800 гривень.

Частиною другою статті 156 Кодексу про адміністративні правопорушення, передбачено, що порушення працівником підприємства (організації) торгівлі або громадського харчування правил торгівлі пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами та рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння, а саме: торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння у приміщеннях або на територіях, заборонених законом, або в інших місцях, визначених рішенням відповідного органу місцевого самоврядування як такі, де роздрібна торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння заборонена, або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння через торгові автомати чи особами, які не досягли 18-річного віку, а також продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння особі, яка не досягла 18-річного віку, або продаж тютюнових виробів в упаковках, що містять менш як 20 сигарет або цигарок, чи поштучно (крім сигар), або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, винами столовими у заборонений рішенням відповідного органу місцевого самоврядування час доби – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян.

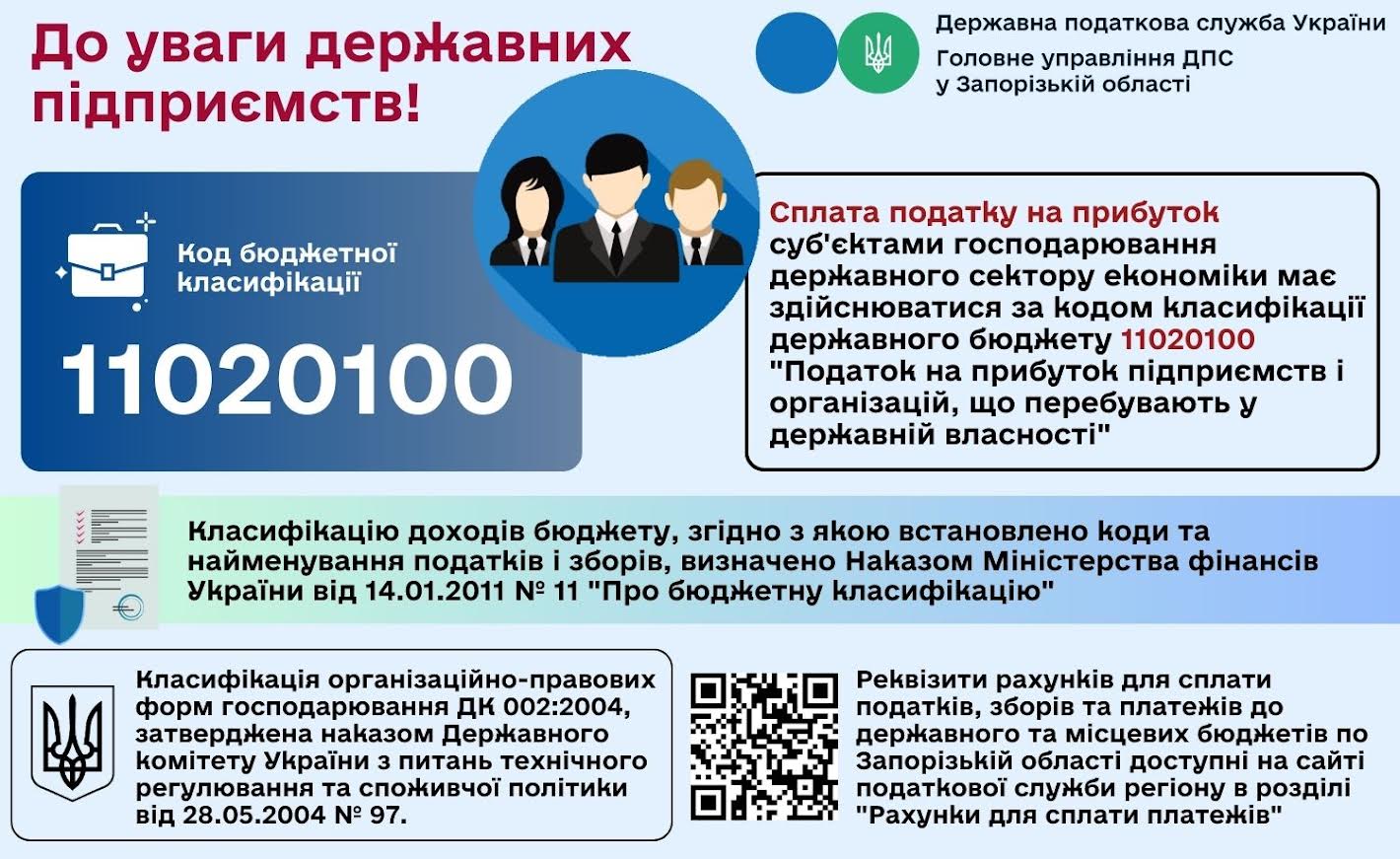

Чи є об’єктом оподаткування податком на нерухоме майно виробничі будівлі, що використовуються як офісні?

Будівлі, що використовуються як адміністративно-побутові, для конторських та адміністративних цілей (офісні), в тому числі для промислових підприємств, є об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, з врахуванням рішень сільських, селищних, міських рад.

Водночас, визначення належності об’єкта нежитлової нерухомості (будівлі, приміщення) до того чи іншого класу будівель проводиться на підставі документів, що підтверджують їх право власності з врахуванням класифікаційних ознак та функціонального призначення такого об’єкта нерухомості згідно з Класифікатором.

Відповідно до підпункту 266.1.1 пункту 266.1 статті 266 ПКУ платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками житлової та/або нежитлової нерухомості.

Об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є об’єкт житлової та нежитлової нерухомості, в тому числі його частка (підпункт 266.2.1 пункту 266.2 статті 266 ПКУ).

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, які перебувають у власності фізичних осіб, обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно, що безоплатно надаються органами державної реєстрації прав на нерухоме майно та/або на підставі оригіналів відповідних документів платника податків, зокрема, документів на право власності (підпункт 266.3.2 пункту 266.3 статті 266 ПКУ).

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, обчислюється такими особами самостійно, виходячи з загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (підпункт 266.3.3 пункту 266.3 статті 266 ПКУ).

Згідно з підпунктом 14.1.129 прим. 1 пункту 14.1 статті 14 ПКУ об’єкти нежитлової нерухомості – будівлі, їх складові частини, що не є об’єктами житлової нерухомості. До об’єктів нежитлової нерухомості відносяться, зокрема, будівлі офісні (будівлі фінансового обслуговування, адміністративно-побутові будівлі, будівлі для конторських та адміністративних цілей), будівлі промислові та склади.

Підпунктом «є» підпункту 266.2.2 пункту 266.2 статті 266 ПКУ визначено перелік об’єктів нерухомості, які не є об’єктом оподаткування, до яких входять будівлі промисловості, віднесені до групи «Промислові та складські будівлі» (код 125) Класифікатора будівель та споруд НК 018-2023, затвердженого наказом Міністерства економіки України від 16.05.2023 № 3573 (далі – Класифікатор), що використовуються за призначенням у господарській діяльності суб’єктів господарювання, основна діяльність яких класифікується у секціях B-F КВЕД ДК 009:2010, затвердженого наказом Державного комітету України з питань технічного регулювання та споживчої політики від 29.11.2010 № 530, та не здаються їх власниками в оренду, лізинг, позичку.

Згідно з Класифікатором до групи «Промислові та складські будівлі» (код 125) належить клас «Промислові будівлі» (код 1251), який включає будівлі, що використовуються для промислового виробництва, зокрема, виробничі корпуси, цехи промислових підприємств тощо.

До групи «Офісні будівлі» (код 122) належить будівлі, що використовуються, зокрема, як приміщення для конторських та адміністративних цілей, в тому числі для промислових підприємств (код класу 1220).

Тобто, адміністративно-побутові (офісні) будівлі не підпадають під дію підпункту «є» підпункту 266.2.2 пункту 266.2 статті 266 ПКУ.

Яка відповідальність передбачена за неподання звітності щодо виробництва й обігу спирту, алкогольних напоїв і тютюнових виробів?

Відповідно до статті 16 Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» суб’єкти господарювання (у тому числі іноземні суб’єкти господарювання, які діють через свої зареєстровані постійні представництва), які мають ліцензії на виробництво та/або оптову торгівлю спиртом етиловим, спиртовими дистилятами, алкогольними напоями і тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та здійснюють таку діяльність та/або експорт, імпорт зазначеної продукції, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України видавати такі ліцензії, щомісяця, до 10 числа наступного місяця, звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) спирту, спиртових дистилятів, алкогольних напоїв та тютюнових виробів, рідин, що використовуються в електронних сигаретах, за формою, встановленою цим органом. У разі якщо в місяці, наступному за звітним місяцем, суб’єкт господарювання (у тому числі іноземний суб’єкт господарювання, який діє через своє зареєстроване постійне представництво) самостійно виявив помилки у поданому ним звіті за звітний місяць, він зобов’язаний подати уточнений звіт до кінця місяця, наступного за звітним місяцем. У такому разі штраф, встановлений частиною другою статті 17 Закону № 481, не застосовується.

Малі виробництва дистилятів, які мають ліцензію на виробництво спиртових дистилятів, ліцензію на виробництво алкогольних напоїв та/або ліцензію на оптову та/або роздрібну торгівлю алкогольними напоями, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, щокварталу, не пізніше 20 числа місяця, наступного за звітним кварталом, звіт про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв за формою, встановленою цим органом. У разі якщо у кварталі, наступному за звітним кварталом, мале виробництво дистилятів самостійно виявило помилки у поданому ним квартальному звіті, воно зобов’язане подати уточнений звіт до кінця такого кварталу. У такому разі штраф, встановлений частиною другою статті 17 Закону № 481, не застосовується.

Малі виробництва виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) та/або експорт, імпорт зазначеної продукції, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, щорічний звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв за формою, встановленою цим органом, не пізніше 20 числа місяця, наступного за звітним роком. У разі якщо у кварталі, наступному за звітним роком, мале виробництво виноробної продукції самостійно виявило помилки у поданому ним щорічному звіті, воно зобов’язане подати уточнений звіт до кінця такого кварталу. У такому разі штраф, встановлений частиною другою статті 17 Закону № 481, не застосовується.

Частиною другою статті 17 Закону № 481 встановлено, що до суб’єктів господарювання (у тому числі іноземних суб’єктів господарювання, які діють через свої зареєстровані постійні представництва) застосовуються фінансові санкції у вигляді штрафів у разі:

неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (в тому числі імпорту та експорту) спирту, спиртових дистилятів, алкогольних напоїв та тютюнових виробів до органу виконавчої влади, уповноваженого Кабінетом Міністрів України видавати відповідні ліцензії, – у розмірі 17000 гривень;

неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, вироблених малими виробництвами дистилятів, до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, – у розмірі 1020 гривень;

неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) малими виробництвами виноробної продукції, до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, – у розмірі 1020 гривень.

Отже, за неподання чи несвоєчасне подання звітності щодо виробництва й обігу спирту, спиртових дистилятів, алкогольних напоїв і тютюнових виробів або подання звітності з недостовірними відомостями, до суб’єктів господарювання (в т.ч. малих виробництв дистилятів, крім малих виробництв виноробної продукції) застосовуються фінансові санкції у вигляді штрафів у розмірі 17000 гривень.

У разі неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, вироблених малими виробництвами дистилятів застосовуються фінансові санкції у вигляді штрафів у розмірі 1020 гривень.

У разі неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) малими виробництвами виноробної продукції застосовуються фінансові санкції у вигляді штрафів у розмірі 1020 гривень.

При цьому, штраф, встановлений частиною другою статті 17 Закону № 481, не застосовується у разі якщо:

суб’єкт господарювання (в т.ч. мале виробництво дистилятів, крім малих виробництв виноробної продукції) в місяці, наступному за звітним місяцем, самостійно виявив помилки у поданому ним звіті за звітний місяць і подав уточнений звіт до кінця місяця, наступного за звітним місяцем;

суб’єкт господарювання – мале виробництво виноробної продукції у кварталі, наступному за звітним роком, самостійно виявив помилки у поданому ним щорічному звіті і подав уточнений звіт до кінця такого кварталу;

суб’єкт господарювання – мале виробництво дистилятів у кварталі, наступному за звітним кварталом, самостійно виявив помилки у поданому ним квартальному звіті і подав уточнений звіт до кінця такого кварталу.

Чи має право ФОП – платник єдиного податку ІІІ групи після демобілізації не сплачувати єдиний податок, якщо в цей період надходили доходи?

Якщо фізична особа-підприємець – платник єдиного податку третьої групи після демобілізації, у строки визначені пунктом 25 підрозділу 10 розділу XX “Перехідні положення” ПКУ, подала до контролюючого органу за місцем своєї податкової реєстрації заяву щодо звільнення від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, то така особа має право не подавати Декларації і не сплачувати єдиний податок за весь період мобілізації.

Якщо Заява з копією відповідного документа не була подана у строки, визначені пунктом 25 підрозділу 10 розділу XX “Перехідні положення” ПКУ, та враховуючи те, що положення підпункту 69.1 пункту 69 підрозділу 10 розділу XX “Перехідні положення” ПКУ поширюються, у т. ч. на платників податків, які мобілізовані, то фізична особа-підприємець – платник єдиного податку третьої групи, яка мобілізована протягом дії воєнного стану в Україні, та не має можливість своєчасно виконати свій податковий обов’язок щодо, зокрема, подання Декларації та сплати єдиного податку, зобов’язана виконати його протягом шести місяців після припинення або скасування воєнного стану в Україні.

Якщо фізична особа-підприємець – платник єдиного податку третьої групи демобілізована до закінчення дії воєнного стану та у неї відновилася можливість виконання податкового обов’язку, така особа має подати Декларації і сплатити єдиний податок протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей.

Згідно з абзацами першим і другим пункту 296.3 статті 296 ПКУ платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Платники єдиного податку третьої групи (фізичні особи) у складі податкової декларації платника єдиного податку за IV квартал податкового (звітного) року подають також відомості про суми єдиного внеску, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Податкова декларація подається до контролюючого органу за місцем податкової адреси (пункт 296.4 статті 296 ПКУ).

Форма податкової декларації платника єдиного податку – фізичної особи-підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578.

Платники єдиного податку третьої групи (крім електронних резидентів (е-резидентів)) сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (пункт 295.3 статті 295 ПКУ).

Сплата єдиного податку платниками третьої груп відповідно до пункту 295.4 статті 295 ПКУ здійснюється за місцем податкової адреси.

Водночас, тимчасово, на період до припинення або скасування воєнного стану на території України, справляння податків і зборів здійснюється з урахуванням особливостей, визначених у пункті 69 підрозділу 10 розділу ХХ “Перехідні положення” ПКУ.

Відповідно до абзацу першого підпункту 69.1 пункту 69 підрозділу 10 розділу ХХ “Перехідні положення” ПКУ у разі відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок, зокрема, щодо дотримання термінів сплати податків та зборів, платники податків звільняються від передбаченої ПКУ відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні.

Порядок підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу ХХ “Перехідні положення” ПКУ затверджений наказом Міністерства фінансів України від 29.07.2022 № 225 .

Порядком № 225 визначено перелік підстав неможливості виконання платником податків – фізичною особою, зокрема самозайнятою особою, податкових обов’язків, крім підстав, встановлених підпунктами 102.6.1 – 102.6.5 пункту 102.6 статті 102 глави 9 розділу II ПКУ, однією з яких є призов на військову службу під час загальної мобілізації, оголошеної Указом Президента України від 24 лютого 2022 року № 65/2022 “Про загальну мобілізацію”, затвердженим Законом України від 03 березня 2022 року № 2105-IХ “Про затвердження Указу Президента України “Про загальну мобілізацію”, або перебування в підрозділах територіальної оборони (підпункт 4 пункту 2 розділу ІІ Порядку № 225).

Абзацом чотирнадцятим підпункту 69.1 пункту 69 підрозділу 10 розділу ХХ “Перехідні положення” ПКУ визначено, що платники податків, у тому числі щодо своєї філії або акцизного складу, представництва, відокремленого чи іншого структурного підрозділу, у яких відновилася можливість виконувати свої податкові обов’язки, граничний термін виконання яких припадає на період починаючи з 24 лютого 2022 року до дня відновлення можливості платника податків, звільняються від відповідальності за несвоєчасне виконання таких обов’язків, передбачених ПКУ, за умови виконання ними податкових обов’язків щодо, зокрема, сплати податків і зборів протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків.

Поряд з цим, відповідно до пункту 25 підрозділу 10 розділу XX “Перехідні положення” ПКУ фізичні особи-підприємці – платники єдиного податку, які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ “Про мобілізаційну підготовку та мобілізацію”, на весь період їх військової служби звільняються, зокрема від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розділу XIV “Спеціальні податкові режими” ПКУ.

Підставою для такого звільнення є заява самозайнятої особи та копія військового квитка або копія іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, які подаються до контролюючого органу за місцем податкової реєстрації самозайнятої особи протягом 10 днів після її демобілізації. Якщо демобілізована самозайнята особа перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації, на особливий період, заява і копія військового квитка або копія іншого документа, виданого відповідним державним органом, подаються протягом 10 днів після закінчення її лікування (реабілітації).

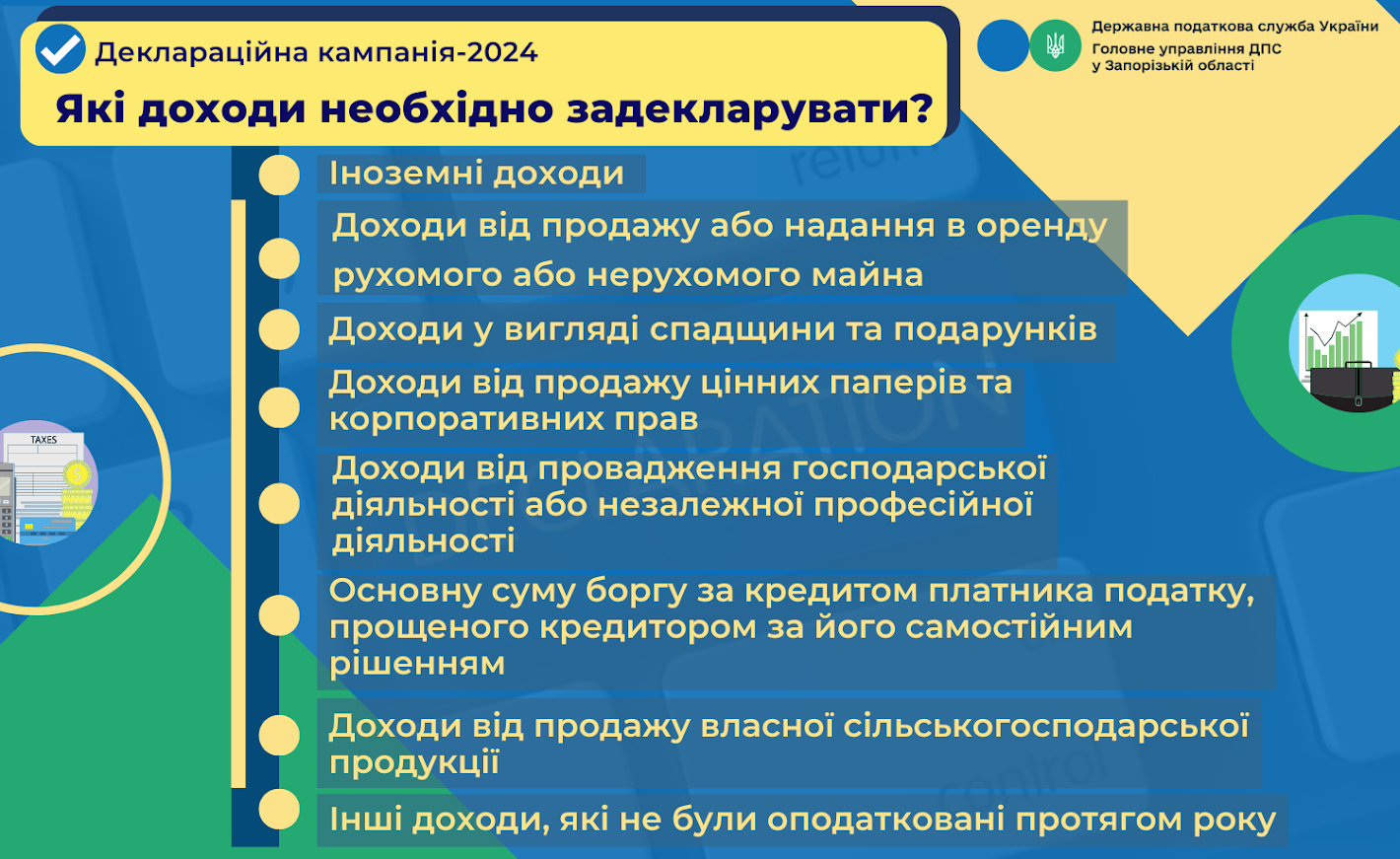

Як в додатку 4ДФ до Розрахунку відображаються доходи особи від продажу власної продукції тваринництва?

Доходи, отримані фізичною особою від продажу власної продукції тваринництва груп 1 – 5, 15, 16 та 41 УКТ ЗЕД, незалежно від їх розміру відображаються податковим агентом у додатку 4ДФ до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Міністерства фінансів України від 13.01.2015 № 4 за ознакою доходу «179», при цьому у графах 4а, 4, 5 та 5а проставляються нулі.

Фізична особа самостійно нараховує і сплачує податок у річній податковій декларації, якщо сума такого отриманого доходу сукупно за рік перевищує 50 розмірів мінімальної заробітної плати, та не підтверджується Довідкою.

Оподаткування доходів фізичних осіб регулюється розділом IV «Податок на доходи фізичних осіб» Податкового кодексу України, відповідно до підпункту 162.1.1 пункту 162.1 статті 162 якого платником податку є фізична особа – резидент, яка отримує доходи з джерела їх походження в Україні.

Перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку, визначено статтею 164 ПКУ, зокрема, включаються інші доходи, крім зазначених у статті 165 ПКУ (підпункт 164.2.20 пункту 164.2 статті 164 ПКУ).

Відповідно до підпункту 165.1.24 пункту 165.1 статті 165 ПКУ при продажу власної продукції тваринництва груп 1 – 5, 15, 16 та 41 УКТ ЗЕД, отримані від такого продажу доходи не є оподатковуваним доходом, якщо їх сума сукупно за рік не перевищує 50 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року (далі – 50 розмірів мінімальної заробітної плати). Такі фізичні особи здійснюють продаж зазначеної продукції без отримання довідки про наявність земельних ділянок.

У разі коли сума отриманого доходу перевищує встановлений підпунктом 165.1.24 пункту 165.1 статті 165 ПКУ розмір, фізична особа зобов’язана падати контролюючому органу довідку про самостійне вирощування, розведення, відгодовування продукції тваринництва, що видається у довільній формі сільською, селищною, міською радою або радою об’єднаних територіальних громад, що створена згідно із законом та перспективним планом формування територій громад, за місцем податкової адреси (місцем проживання) власника продукції тваринництва. Якщо довідкою підтверджено вирощування проданої продукції тваринництва безпосередньо платником податку, оподаткуванню підлягає дохід, що перевищує 50 розмірів мінімальної заробітної плати.

Якщо таким платником податку не підтверджено самостійне вирощування, розведення, відгодовування продукції тваринництва, доходи від продажу якої він отримав, такі доходи підлягають оподаткуванню на загальних підставах.

Головне управління ДПС у Запорізькій області