Яка передбачена відповідальність у разі роздрукування чи створення в електронному вигляді Z-звіту, в якому відсутні обов’язкові реквізити?

Статтею 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» визначено, що фіскальний звітний чек – це документ встановленої форми, створений у паперовій та/або електронній формі (електронний фіскальний звітний чек) реєстратором розрахункових операцій або програмним РРО, що містить дані денного звіту, під час створення якого інформація про обсяг виконаних розрахункових операцій заноситься відповідно до фіскальної пам’яті РРО або фіскального сервера контролюючого органу.

Постановою Кабінету Міністрів України від 18 лютого 2002 року № 199 «Про затвердження вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій та вимог щодо забезпечення виконання фіскальних функцій програмними реєстраторами розрахункових операцій для різних сфер застосування» затверджені Вимоги щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування та Вимоги щодо забезпечення виконання фіскальних функцій програмними реєстраторами розрахункових операцій для різних сфер застосування.

Відповідно до пункту 14 Вимог до РРО чеки всіх звітів повинні містити такі загальні реквізити:

назву і адресу господарської одиниці; індивідуальний номер платника, перед яким друкуються великі літери «ПН». У разі коли суб’єкт підприємницької діяльності не зареєстрований як платник ПДВ, замість індивідуального номера платника повинен бути надрукований ідентифікаційний код згідно з Єдиним державний реєстром підприємств та організацій України (для юридичних осіб) або ідентифікаційний номер згідно з державним реєстром фізичних осіб (для фізичних осіб), а замість літер «ПН» – літери «ІД»; фіскальний номер РРО, перед яким друкуються великі літери «ФН»; заводський номер РРО; логотип виробника.

При цьому, пунктом 17 Вимог до РРО передбачено додаткові дані, які повинен містити чек Z-звіту (всі підсумки та суми обчислюються за зміну).

Згідно з пунктом 18 Вимог до ПРРО звіти, які створюються ПРРО, повинні містити такі загальні реквізити:

найменування та адресу господарської одиниці, де застосовується ПРРО; для суб’єктів господарювання, що зареєстровані як платники податку на додану вартість, – індивідуальний податковий номер платника податку на додану вартість, наданий згідно з ПКУ, перед яким зазначаються великі літери «ПН»; для суб’єктів господарювання, що не є платниками податку на додану вартість, – податковий номер або серія (за наявності) та номер паспорта (для фізичних осіб – підприємців, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідному контролюючому органу і мають відмітку в паспорті про право здійснювати платежі за серією (за наявності) та номером паспорта), перед яким зазначаються великі літери «ІД»; фіскальний номер ПРРО, перед яким зазначаються великі літери «ФН»; дату та час формування документа.

При цьому звіти, які створюються ПРРО, повинні містити додаткову інформацію, визначену для відповідного типу звіту пунктами 15 – 19 Вимог до РРО для різних сфер застосування (пункт 19 Вимог до ПРРО).

Відсутність обов’язкового реквізиту у фіскальному звітному чеку може свідчити про аналогічне порушення вимог змісту розрахункового документа (касового чеку).

Пунктом 3 розділу І Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13, вимоги до змісту розрахункових документів визначають обов’язкові реквізити розрахункових документів/електронних розрахункових документів. У разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий.

Пунктом 1 статті 17 Закону № 265 передбачена відповідальність у вигляді фінансових санкцій, що застосовуються до суб’єктів господарювання, які здійснюють розрахункові операції за товари (послуги) з порушенням вимог Закону № 265, за рішенням відповідних контролюючих органів, яка застосовується в таких розмірах:

у разі встановлення в ході перевірки факту, зокрема, невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання розрахункової книжки на окремому господарському об’єкті такого суб’єкта господарювання:

100 відсотків вартості проданих з порушеннями, встановленими пунктом 1 статті 17 Закону № 265, товарів (робіт, послуг) – за порушення, вчинене вперше;

150 відсотків вартості проданих з порушеннями, встановленими пунктом 1 статті 17 Закону № 265, товарів (робіт, послуг) – за кожне наступне вчинене порушення.

Разом з тим, відповідно до пункту 12 розділу ІІ «Прикінцеві положення» Закону № 265 суб’єкти господарювання звільняються від відповідальності за порушення вимог Закону № 265, вчинені ними у період з 01 січня 2022 року до 01 жовтня 2023 року, крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор.

Водночас, згідно з пунктом 15 розділу ІІ «Прикінцеві положення» Закону № 265 у період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану на території України, введеного Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України від 24 лютого 2022 року № 2102-ІХ «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», до фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість, що здійснюють діяльність з продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги, фінансова відповідальність за проведення розрахункових операцій з використанням РРО, ПРРО або РК на неповну суму вартості проданих товарів (наданих послуг), непроведення розрахункових операцій через РРО та/або ПРРО з фіскальним режимом роботи, невидачу (у паперовій та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання РК на окремому господарському об’єкті такого суб’єкта господарювання застосовується у таких розмірах:

25 відсотків вартості проданих з порушенням, встановленим пунктом 15 розділу ІІ «Прикінцеві положення» Закону № 265, товарів (робіт, послуг) – за порушення, вчинене вперше;

50 відсотків вартості проданих з порушенням, встановленим пунктом 15 розділу ІІ «Прикінцеві положення» Закону № 265, товарів (робіт, послуг) – за кожне наступне вчинене порушення.

Згідно з пунктом 14 розділу ІІ «Прикінцеві положення» Закону № 265, починаючи з 01 жовтня 2023 року суб’єкти господарювання звільняються від відповідальності за вчинені ними порушення вимог Закону № 265 (крім порушень порядку здійснення розрахункових операцій при продажу підакцизних товарів), вчинені ними при продажу товарів, наданні послуг на:

тимчасово окупованих російською федерацією територіях України, – по дату завершення тимчасової окупації відповідних територій;

територіях активних бойових дій, – по дату завершення бойових дій на відповідних територіях;

територіях можливих бойових дій, – по дату припинення можливості бойових дій на відповідних територіях.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, визначається у встановленому Кабінетом Міністрів України порядку.

Як отримати реєстраційний номер облікової картки платника податків для дитини, яка народилася за кордоном?

Відповідно до пункту 70.5 статті 70 ПКУ та пункту 1 розділу VII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, фізична особа незалежно від віку (як резидент, так і нерезидент), яка не включена до Державного реєстру фізичних осіб – платників податків, зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР, наведену у додатку 2 до Положення № 822, яка є водночас заявою для реєстрації у ДРФО, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання (за наявності), громадянство).

Пунктом 4 розділу VII Положення № 822 визначено, що Облікові картки за ф. № 1ДР малолітніх осіб (до 14 років) подаються одним із батьків (усиновителем, опікуном, піклувальником) за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного і батьків (усиновителя, опікуна, піклувальника). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою (після пред’явлення повертається) та його копію.

У разі, коли батьки чи один із батьків малолітньої особи на дату її народження були іноземцями або особами без громадянства, для підтвердження факту належності такої особи до громадянства України подається довідка про реєстрацію особи громадянином України (після пред’явлення повертається).

Умови та порядок набуття громадянства України регламентуються Законом України від 17 січня 2001 року № 2235-ІІІ «Про громадянство України» та Указом Президента України від 27 березня 2001 року № 215/2001 «Питання організації виконання Закону України «Про громадянство України», яким затверджено Порядок провадження за заявами і поданнями з питань громадянства України та виконання прийнятих рішень».

Перелік осіб, які є громадянами України за народженням, визначений статтею 7 Закону № 2235.

Відповідно до частини першої статті 7 Закону № 2235, особа, батьки або один з батьків якої на момент її народження були громадянами України, є громадянином України.

Зі змісту зазначеного положення випливає, що перебування обох або одного з батьків особи в громадянстві України є підставою для набуття громадянства України за народженням. При цьому вказаній категорії осіб (дітей) для отримання документа, що підтверджує належність їх до громадянства України, необхідно здійснити процедуру реєстрації громадянином України.

Відповідно до абзацу другого пункту 92 Порядку, рішення про оформлення набуття громадянства України за народженням приймають територіальні органи ДМС.

У свою чергу, згідно положеннями пункту 117 розділу V Порядку у разі прийняття щодо особи рішення про встановлення належності до громадянства України, прийняття до громадянства України або оформлення набуття громадянства України територіальний орган ДМС, дипломатичне представництво чи консульська установа України за місцем її проживання реєструють особу громадянином України.

У разі народження за кордоном дитини, батьки або один із батьків якої є громадянином України і постійно проживає на території України, прийняття рішення про оформлення набуття громадянства такою дитиною та її реєстрація громадянином України на підставі пункту 1 статті 6 Закону № 2235 здійснюються територіальними органами ДМС за місцем проживання батьків або одного з них в Україні чи закордонними дипломатичними установами України в державі народження дитини.

У разі народження за кордоном дитини, батьки або один із батьків якої є громадянином України і постійно проживає за кордоном, прийняття рішення про оформлення набуття громадянства такою дитиною та її реєстрація громадянином України на підставі пункту 1 статті 6 Закону № 2235 здійснюються закордонною дипломатичною установою України в державі постійного проживання батьків або в державі народження дитини.

Такій особі видається довідка про реєстрацію особи громадянином України, яка подається нею для одержання документів, що підтверджують громадянство України.

Довідка про реєстрацію особи громадянином України – дитини, яка народилась за кордоном, батьками – громадянами України подається за наявності такого документа. Як правило, якщо батьки на момент народження дитини є громадянами України, то дитина автоматично отримує громадянство України, незалежно від місця її народження.

Як ФОП на загальній системі оподаткування може вести облік доходів і витрат в Електронному кабінеті?

Згідно з пунктом 177.10 статті 177 ПКУ фізичні особи-підприємці на загальній системі оподаткування зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через Електронний кабінет.

Типова форма, за якою здійснюється облік доходів і витрат фізичними особами-підприємцями і фізичними особами, які провадять незалежну професійну діяльність та Порядок ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами-підприємцями і фізичними особами, які провадять незалежну професійну діяльність затверджені наказом Міністерства фінансів України від 13.05.2021 № 261.

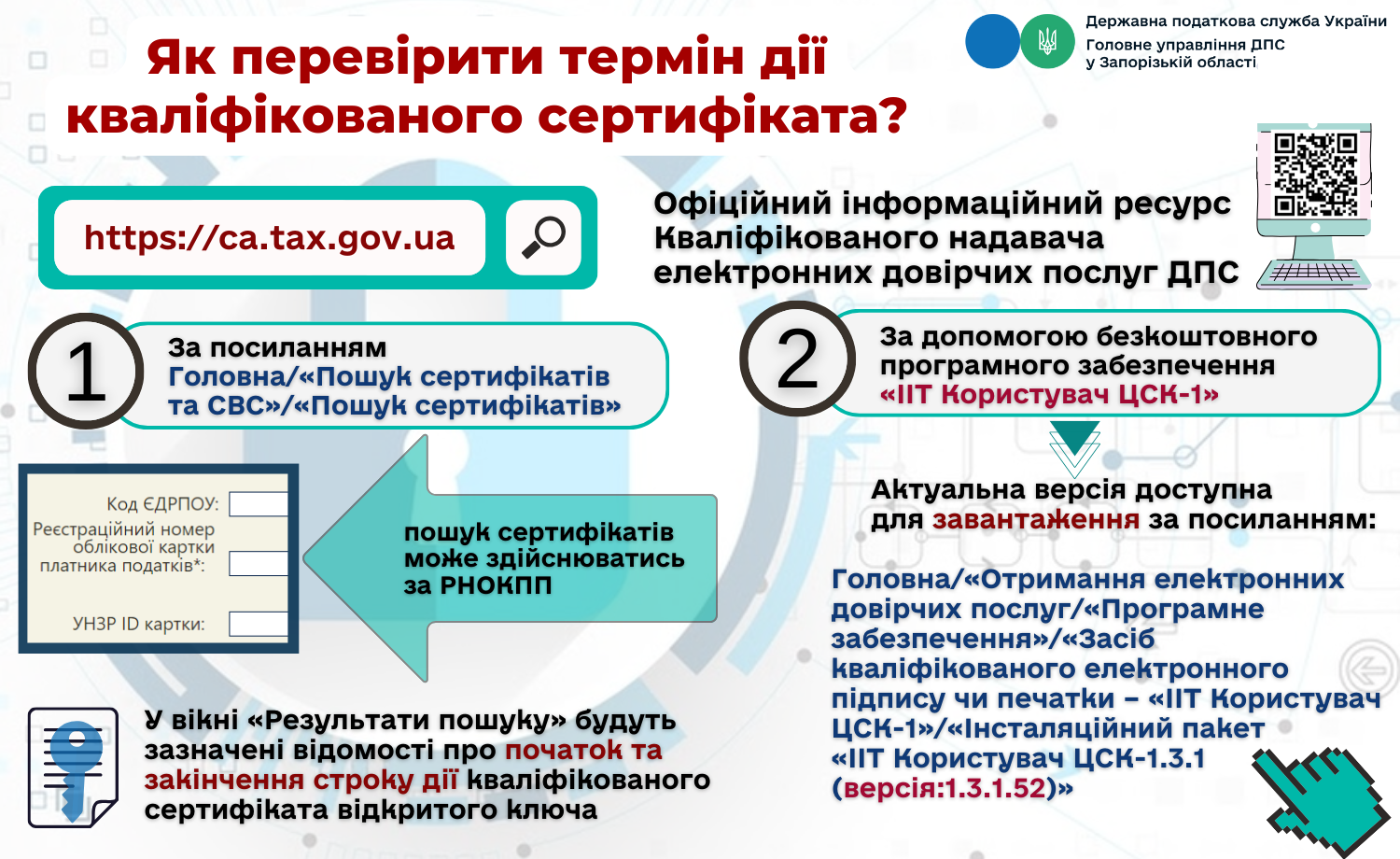

Пунктом 5 розділу І Порядку встановлено, що у разі ведення обліку доходів і витрат в електронній формі засобами Електронного кабінету самозайнята особа зобов’язана отримати кваліфікований сертифікат відкритого ключа, сформований кваліфікованим надавачем електронних довірчих послуг, включених до системи подання податкових документів в електронному вигляді. Після отримання самозайнятою особою кваліфікованого сертифіката відкритого ключа така особа здійснює операції з ведення обліку доходів і витрат відповідно до ПКУ безкоштовно.

Вхід до інформаційно-комунікаційної системи «Електронний кабінет» (далі – Електронний кабінет) здійснюється за адресою: https://cabinet.tax.gov.ua, а також через вебпортал ДПС (https://tax.gov.ua). Робота у приватній частині Електронний кабінет здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису.

Меню «Облік доходів і витрат» приватної частини Електронного кабінету надає можливість платнику податків вести електронну форму обліку доходів і витрат, де здійснюються записи щодо доходів та витрат за Типовою формою через режим «Облік доходів і витрат».

Електронна форма обліку зберігається протягом 3 років та платник податків може обрати для перегляду будь-який з минулих років.

З інформацією щодо ведення Електронної форми обліку можна ознайомитися в меню «Облік доходів і витрат» розділу «Допомога» Електронного кабінету.

Зокрема, у Електронній формі обліку допускається виправлення помилок або коригування.

При редагуванні помилкових записів, самозайнята особа має вводити правильне значення, але:

якщо інформація вноситься у той же день, коли була допущена помилка, то буде відкоригований поточний запис;

якщо ж інформація коригується на наступний день, або пізніше, то у Електронній формі обліку буде створено новий запис, у якому буде відображено тільки відносне значення різниці між значенням, яке було внесено раніше, та поточним записом. Новий рядок буде виділено рожевим кольором.

Крім того, меню «Облік доходів і витрат» приватної частини Електронного кабінету надає можливість фізичній особі-підприємцю через режим «Облік амортизаційних відрахувань» вести облік амортизаційних відрахувань основних засобів та нематеріальних активів.

Як оподатковуються доходи, отримані від продажу нерухомого майна в Україні, якщо власник має податкову адресу на території Криму?

Доходи отримані особою, яка має податкову адресу на тимчасово окупованій території Автономної Республіки Крим та міста Севастополя, від продажу нерухомого майна, що знаходиться на іншій території України, оподатковуються за правилами, встановленими ПКУ для їхньої виплати (репатріації) за кордон України, тобто як доходи, отримані нерезидентами.

Відповідно до частини другої статті 1 Закону України від 15 квітня 2014 року № 1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» Автономна Республіка Крим та місто Севастополь є тимчасово окупованими російською федерацією з 20 лютого 2014 року.

Пунктом 26 підрозділу 10 розділу XX «Перехідні положення» ПКУ, установлено, що тимчасово, на період дії Закону № 1207, для платників податків, які на дату втрати чинності (21.11.2021) Законом України від 12 серпня 2014 року № 1636-VII «Про створення вільної економічної зони «Крим» та про особливості здійснення економічної діяльності на тимчасово окупованій території України» мають податкову адресу та/або об’єкти оподаткування на тимчасово окупованій території Автономної Республіки Крим та міста Севастополя, ПКУ застосовується з урахуванням особливостей, визначених у пункті 26 підрозділу 10 розділу XX «Перехідні положення» ПКУ.

Згідно з підпунктом 26.3 пункту 26 підрозділу 10 розділу XX «Перехідні положення» ПКУ будь-які доходи з джерелом їхнього походження з іншої території України, що нараховуються (виплачуються) на користь осіб, які мають податкову адресу на тимчасово окупованій території, оподатковуються за правилами, встановленими ПКУ для їхньої виплати (репатріації) за кордон України.

Тобто, оподатковуються податком на доходи фізичних осіб, як доходи, отримані нерезидентами, як визначено у пункті 170.10 статті 170 ПКУ.

Відповідно до підпункту 170.10.1 пункту 170.10 статті 170 ПКУ доходи з джерелом їх походження в Україні, що нараховуються (виплачуються, надаються) на користь нерезидентів, оподатковуються за правилами та ставками, визначеними для резидентів (з урахуванням особливостей, визначених деякими нормами розділу IV ПКУ для нерезидентів).

Порядок оподаткування операцій з продажу (обміну) об’єктів нерухомого майна визначено статтею 172 ПКУ, згідно з пунктом 172.9 якої дохід від операцій з продажу (обміну) об’єктів нерухомості, що здійснюються фізичними особами – нерезидентами, оподатковується згідно з статтею 172 ПКУ в порядку, встановленому для резидентів, за ставкою 18 відсотків, визначеною пунктом 167.1 статті 167 ПКУ.

Продаж резидентами та нерезидентами успадкованого (отриманого в подарунок) об’єкта нерухомості, неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості підлягає оподаткуванню згідно із положеннями статті 172 ПКУ (пункт 172.10 статті 172 ПКУ).

Сума податку визначається та самостійно сплачується через банки, небанківських надавачів платіжних послуг, емітентів електронних грошей особою, яка продає або обмінює з іншою фізичною особою нерухомість, неподільний об’єкт незавершеного будівництва/майбутній об’єкт нерухомості, – до нотаріального посвідчення договору купівлі-продажу, міни (підпункт «а» пункту 172.5 статті 172 ПКУ).

Фізична особа, відповідальна згідно з вимогами розділу IV ПКУ за нарахування та утримання податку, сплачує (перераховує) його у разі нотаріального посвідчення договорів купівлі-продажу майна резидентами та нерезидентами, – за місцем нотаріального посвідчення таких договорів (підпункт «б» підпункту 168.4.5 пункту 168.4 статті 168 ПКУ).

Чи необхідно подавати декларацію з податку на нерухоме майно за об’єкти нерухомості, що розташовані на територіях активних бойових дій або на тимчасово окупованих територіях?

Враховуючи положення підпункту 69.22 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ, якщо всі без виключення об’єкти житлової та/або нежитлової нерухомості на дату подання Декларації, розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України відповідно до даних Переліку територій, то суб’єкт господарювання, не подає Декларацію за такі об’єкти нерухомості.

Форма Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, затверджена наказом Міністерства фінансів України від 10.04.2015 № 408.

Відповідно до підпункту 266.7.5. пункту 266.7 статті 266 ПКУ платники податку – юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію за формою, встановленою у порядку, передбаченому статтею 46 ПКУ, з розбивкою річної суми рівними частками поквартально.

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація юридичною особою – платником подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

Водночас, на період дії воєнного стану на території України положення статті 266 «Податок на нерухоме майно, відмінне від земельної ділянки» ПКУ застосовуються з урахуванням особливостей визначених підпунктом 69.22 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ, пунктом 1 якого передбачено, що податок на нерухоме майно, відмінне від земельної ділянки, не нараховується та не сплачується за об’єкти житлової та/або нежитлової нерухомості, що розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України за період з 01 березня 2022 року по 31 грудня 2022 року – за об’єкти житлової та/або нежитлової нерухомості (у тому числі їх частки), що перебувають у власності юридичних осіб.

Починаючи з 01 січня 2023 року за об’єкти житлової та/або нежитлової нерухомості, у тому числі їх частки, що перебувають, зокрема, у власності юридичних осіб, які розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309, податок на нерухоме майно, відмінне від земельної ділянки, не нараховується та не сплачується за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації, до останнього числа місяця, у якому завершено бойові дії або тимчасову окупацію на відповідній території.

Декларування-2024: За яким ідентифікатором форми документа в електронному вигляді подається громадянами декларація про доходи?

Порядок подання фізичними особами – платниками податку на доходи фізичних осіб податкової декларації про майновий стан і доходи встановлений статтею 179 ПКУ, згідно з пунктом 179.1 якої платник податку зобов’язаний подавати Декларацію відповідно до ПКУ.

Згідно з підпунктом 49.18.4 пункту 49.18 статті 49 ПКУ Декларація подається за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ.

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній Декларації, яка подається по 31 грудня включно наступного за звітним податкового року (підпункт 166.1.2 пункту 166.1 статті 166 ПКУ).

Відповідно до пункту 179.7 статті 179 ПКУ фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій Декларації.

Форма податкової декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи, затверджені наказом Міністерства фінансів України від 02.10.2015 № 859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи».

Для підготовки та направлення електронної звітності ДПС забезпечило платникам можливість використовувати інформаційно-комунікаційну систему «Електронний кабінет» (вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua або через вебпортал ДПС) та Спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до «Єдиного вікна подання електронної звітності» (https://tax.gov.ua/elektronna-zvitnist/spetsializovane-klientske-program/).

На вебпорталі ДПС у рубриці Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр форм електронних документів/Реєстр електронних форм податкових документів (перелік сервісних запитів) для фізичних осіб розміщено електронну форму «Податкова декларація про майновий стан і доходи» за ідентифікатором F0100214.

Чи сплачується податок на нерухоме майно за об’єкти нежитлової нерухомості, що тимчасово не використовуються у зв’язку з простоєм?

ПКУ не містить норм щодо припинення виконання податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, за об’єкти нерухомості, що перебувають у власності суб’єкта господарювання, але тимчасово не використовуються у його діяльності у зв’язку з реконструкцією, капітальним ремонтом, простоєм тощо, тому за такі будівлі податок на нерухоме майно, відмінне від земельної ділянки, сплачується на загальних підставах.

Відповідно до підпункту 266.1.1 пункту 266.1 статті 266 ПКУ платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості.

До об’єктів оподаткування податком на нерухоме майно, відмінне від земельної ділянки, належать, зокрема, об’єкти нежитлової нерухомості (підпункт 266.2.1 пункту 266.2 статті 266 ПКУ) – будівлі, їх складові частини, що не є об’єктами житлової нерухомості (будівлі готельні, офісні, торговельні, гаражі, будівлі промислові та склади, будівлі для публічних виступів, господарські (присадибні) будівлі, інші будівлі) (підпункт 14.1.129 прим. 1 пункту 14.1 статті 14 ПКУ) та є земельними поліпшеннями, що складаються з несучих та огороджувальних або сполучених (несуче-огороджувальних) конструкцій, які утворюють наземні або підземні приміщення, призначені для проживання або перебування людей, розміщення майна, тварин, рослин, збереження інших матеріальних цінностей, провадження економічної діяльності (підпункт 14.1.15 пункту 14.1 статті 14 ПКУ).

Підпунктом 266.2.2 пункту 266.2 статті 266 ПКУ визначено перелік об’єктів нерухомості, які не є об’єктами оподаткування податком на нерухоме майно, відмінне від земельної ділянки.

Підпунктом 69.22 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ визначені умови та порядок за яких податок на нерухоме майно, відмінне від земельної ділянки не нараховується та не сплачується, зокрема, за об’єкти житлової/нежитлової нерухомості, що розташовані на територіях активних бойових дій або тимчасово окупованих російською федерацією територіях України, за знищені чи пошкоджені об’єкти в умовах воєнного стану.

Декларування 2024: До якого податкового органу переселенцю із окупованої території необхідно подавати декларацію про доходи?

Платник податків – внутрішньо переміщена особа, який подав до контролюючого органу за місцем фактичного проживання/перебування Заяву за ф. № 5ДР та пред’явив при цьому довідку про взяття на облік внутрішньо переміщеної особи, Декларацію подає до цього контролюючого органу.

Однак, якщо такі дії не здійснено, то Декларація подається платником податку за адресою (місцезнаходженням) контролюючого органу, який переміщено з тимчасово окупованої території.

Згідно з пунктом 49.1 статті 49 ПКУ податкова декларація подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Пунктом 45.1 статті 45 ПКУ встановлено, що податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі. Платник податків – фізична особа може мати одночасно не більше однієї податкової адреси.

Податковою адресою платника податків – електронного резидента (е-резидента) визнається електронна адреса, зазначена такою особою у заяві про набуття статусу електронного резидента (е-резидента).

Відповідно до пункту 48.3 статті 48 ПКУ податкова декларація повинна містити такі обов’язкові реквізити, зокрема, про місце проживання платника податків.

Під час прийняття податкової декларації уповноважена посадова особа контролюючого органу, в якому перебуває на обліку платник податків, зобов’язана перевірити наявність та достовірність заповнення всіх обов’язкових реквізитів, передбачених пунктами 48.3 та 48.4 статті 48 ПКУ. Інші показники, зазначені в податковій декларації платника податків, до її прийняття перевірці не підлягають (пункт 49.8 статті 49 ПКУ).

Тобто, платник податків повинен зазначити в податковій декларації про майновий стан і доходи актуальні дані про адресу місця проживання, за якою здійснюється листування з платником. Крім того, за такою адресою контролюючим органом може бути надіслано (вручено) податкове повідомлення-рішення.

Згідно з пунктом 1 розділу ІІІ Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60, повернення помилково та/або надміру сплачених сум грошових зобов’язань, пені та перерахування між видами доходів і бюджетів коштів, помилково та/або надміру зарахованих до відповідних бюджетів через єдиний рахунок, у випадках, передбачених законодавством, здійснюється виключно на підставі заяви платника податку (крім повернення надміру утриманих (сплачених) сум податку на доходи фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків Декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу), поданої до контролюючого органу за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми протягом 1095 днів від дня її виникнення.

Отже, законодавством України не передбачена подача платником податку Декларації, за результатами відповідного звітного податкового року, більше ніж за однією податковою адресою.

Крім того, повернення помилково та/або надміру утриманих (сплачених) сум податку на доходи фізичних осіб здійснюється лише контролюючим органом, до якого подана така Декларація.

В зв’язку з тимчасовою окупацією внаслідок збройної агресії Російської Федерації території України функціональні обов’язки з обслуговування платників податків – переселенців з тимчасово окупованих Російською Федерацією територій України, покладаються у межах компетенції на територіальні органи, які знаходяться на території, де органи державної влади здійснюють свої повноваження в повному обсязі.

Відповідно до частини першої статті 4 Закону України від 20 жовтня 2014 року № 1706-VII «Про забезпечення прав і свобод внутрішньо переміщених осіб» факт внутрішнього переміщення підтверджується довідкою про взяття на облік внутрішньо переміщеної особи. Така довідка видається структурними підрозділами з питань соціального захисту населення відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509.

У період дії воєнного стану, введеного Указом Президента України від 24 лютого 2022 року № 64 «Про введення воєнного стану в Україні», внутрішньо переміщена особа для отримання довідки може звернутися до уповноваженої особи виконавчого органу сільської, селищної, міської ради або центру надання адміністративних послуг (пункт 2 Порядку № 509).

Пунктом 70.7 статті 70 ПКУ передбачено, що фізичні особи – платники податків зобов’язані подавати контролюючим органам відомості про зміну даних, які вносяться до облікової картки протягом місяця з дня виникнення таких змін шляхом подання відповідної заяви за формою та у порядку, визначеними центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Відповідно до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, фізичні особи – платники податків зобов’язані інформувати контролюючі органи про зміну даних шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР.

При пред’явленні платником податків довідки про взяття на облік внутрішньо переміщеної особи до Заяви за ф. № 5ДР вноситься інформація щодо адреси реєстрації місця проживання відповідно паспортного документа особи, та адреса фактичного місця проживання/перебування – відповідно інформації, зазначеної в такій довідці.

Чи можуть платники підписати документи за допомогою Дія. Підпис в Електронному кабінеті?

Порядок функціонування інформаційно-комунікаційної системи «Електронний кабінет» визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету».

Доступ до приватної частини Електронного кабінету (особистий кабінет), яка є індивідуальною персоніфікованою вебсторінкою користувача, надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Для здійснення входу до приватної частини Електронного кабінету за допомогою Дія.Підпис необхідно:

у вікні «Вхід до особистого кабінету» обрати вкладку «Дія.Підпис»;

натиснути «Отримати код» та відсканувати згенерований QR-код;

у мобільному додатку «Дія» здійснити підтвердження особи та підписати «Запит на підпис документа через Дія.Підпис».

Також, здійснити вхід до приватної частини Електронного кабінету за допомогою Дія.Підпис можна скориставшись вкладкою «Хмарне сховище» у вікні «Вхід до особистого кабінету». З випадаючого списку в полі «Провайдер» обрати «Дія.Підпис», натиснути «Отримати посилання» та відсканувати згенерований QR-код. Після чого, у мобільному додатку «Дія» здійснити підтвердження особи та підписати «Запит на підпис документа через Дія.Підпис».

Для підписання електронного документа за допомогою Дія.Підпис необхідно:

обрати збережений електронний документ та натиснути «Підписати»;

у вікні «Підпис документа» обрати вкладку «Хмарне сховище»;

з випадаючого списку в полі «Провайдер» обрати «Дія.Підпис»;

натиснути «Отримати посилання» та відсканувати згенерований QR-код;

у мобільному додатку «Дія» здійснити підтвердження особи та підписати «Запит на підпис документа через Дія.Підпис».

ФОП – єдинник І або ІІ групи: чи сплачувати єдиний податок?

Не сплачувати єдиний податок згідно з абзацом першим пункту 11 підрозділу 8 розділу XX «Перехідні положення» ПКУ мають право фізичні особи-підприємці, які зареєстровані платниками єдиного податку першої та другої групи (відомості про яких внесені до реєстру платників єдиного податку) на територіях бойових дій або тимчасової окупації до дат виникнення можливості бойових дій/початку бойових/тимчасової окупації, визначених Переліком № 309.

Основні принципи податкового законодавства України встановлені статтею 4 ПКУ, зокрема, кожна особа зобов’язана сплачувати встановлені ПКУ, законами з питань митної справи податки та збори, платником яких вона є згідно з положеннями ПКУ.

Відповідно до пункту 295.1 статті 295 ПКУ визначено, що платники єдиного податку першої і другої груп сплачують єдиний податок шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця.

Такі платники єдиного податку можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року. У разі якщо сільська, селищна або міська рада приймає рішення щодо зміни раніше встановлених ставок єдиного податку, єдиний податок сплачується за такими ставками у порядку та строки, визначені підпунктом 12.3.4 пункту 12.3 статті 12 ПКУ.

Нарахування авансових внесків для платників єдиного податку першої і другої груп здійснюється контролюючими органами на підставі заяви такого платника єдиного податку щодо розміру обраної ставки єдиного податку, заяви щодо періоду щорічної відпустки та/або заяви щодо терміну тимчасової втрати працездатності (пункт 295.2 статті 295 ПКУ).

Пунктом 11 підрозділу 8 розділу ХХ «Перехідні положення» ПКУ установлено, що з 01 серпня 2023 року фізичні особи-підприємці – платники єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, мають право не сплачувати єдиний податок за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію.

При цьому такі особи не заповнюють декларацію платника єдиного податку – фізичної особи-підприємця за період, в якому відповідно до абзацу першого пункту 11 підрозділу 8 розділу ХХ «Перехідні положення» ПКУ єдиний податок не сплачувався.

Для таких платників єдиного податку, які скористалися правом не сплачувати єдиний податок, контролюючий орган не проводить нарахування авансових внесків з єдиного податку, визначене пунктом 295.2 статті 295 ПКУ.

Податкові зобов’язання із сплати єдиного податку нараховуються таким платникам єдиного податку за періоди, за які був сплачений єдиний податок, що відображені в декларації платника єдиного податку.

Штрафні санкції та пеня за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з єдиного податку у порядку та строки, визначені ПКУ, до таких платників не застосовуються.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначається у встановленому Кабінетом Міністрів України порядку.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджено наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309.

Відповідно до Переліку № 309 визначаються дати початку та завершення активних бойових дій, виникнення та припинення можливості бойових дій або початку та завершення тимчасової окупації.

Норми пункту 11 підрозділу 8 розділу ХХ «Перехідні положення» ПКУ не застосовуються з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження фізичної особи-підприємця на іншу, ніж зазначена в абзаці першому пункту 11 підрозділу 8 розділу ХХ «Перехідні положення» ПКУ, територію України.

Однією з умов, яка надає платникам єдиного податку першої та другої групи право не сплачувати єдиний податок згідно з абзацом першим пункту 11 підрозділу 8 розділу XX «Перехідні положення» ПКУ, є знаходження податкової адреси таких платників єдиного податку на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації.

Відповідно до пункту 299.7 статті 299 ПКУ відомості щодо податкової адреси суб’єкта господарювання та дати реєстрації вносяться до реєстру платників єдиного податку.

Головне управління ДПС у Запорізькій області (Запорізький район)